|

|

| 繰上返済は、期間短縮型よりも、返済額軽減型 住宅ローンの常識を疑おう:3 |

繰上返済を1回だけ行う場合、期間短縮型と返済額軽減型を比べると、期間短縮型の方が利息軽減効果は大きくなります。このため、期間短縮型の繰上返済をする人が多くいます。

では、繰上返済は期間短縮型の方が良いのでしょうか?

私の答えは、「ノー」です。返済額軽減型で繰上返済をした方が安全だと考えています。

返済額軽減型の方が、月々の返済額を減らせるので、何かあったとき(収入が減ったときや支出が増えたとき)のリスクを少なくすることができるからです。

「でも、期間短縮型の方が得じゃないか」と思われる方も多いでしょう。

しかし、ここで「繰上返済」を「継続的に行う」という方法を使います。

返済額軽減型で繰上返済すると、毎月の返済額は小さくなります。しかし、小さくなった差額を毎月繰上返済をして、繰上返済をする前と同じ額を返済することで、期間短縮型で繰上返済したときの利息軽減効果と同じ利息軽減効果を得られるのです。言い換えれば、期間短縮型で繰上返済したときと、総返済額を同じに出来るのです。

さらに返済額軽減型で繰上返済しているのに、結果としては期間短縮型で繰上返済したときと同じ時期に完済することになります。

具体的に見てみましょう。

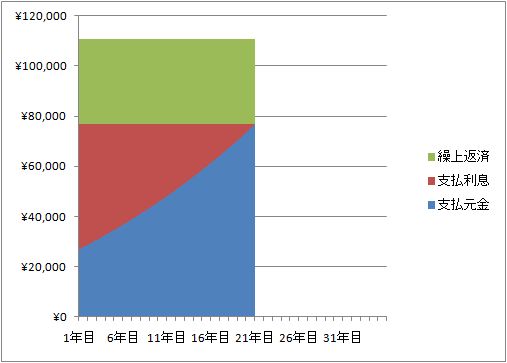

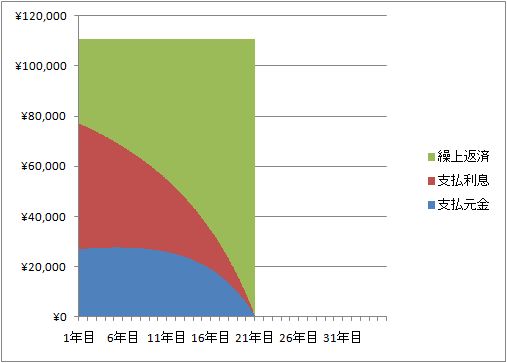

2000万円を、3.0%全期間固定金利、元利均等返済、35年で借り入れ、完済の目標を20年とします。

(2000万円、3.0%全期間固定金利、元利均等返済、35年、期間短縮型で繰上返済(20年返済と同額に))

(2000万円、3.0%全期間固定金利、元利均等返済、35年、返済額軽減型で繰上返済(20年返済と同額に))

返済額軽減型で繰上返済する方法の場合、返済額軽減型の繰上返済を繰り返すので、毎月返済しなければならない額はどんどん減っていき、繰上返済額がどんどん増えていきます。

例えば、毎月、約定返済8万円+繰上返済3万円で11万円を返済していたのが、返済額軽減型の繰上返済で約定返済7万円になったとします。そこで、差額の1万円は繰上返済を増額し4万円とすることで、繰上を含めた返済額を11万円に保ちます。すると、返済しなければならない額は6万、5万と徐々に減っていくので、繰上返済額は5万、6万と増やしていきます。

その結果、支払いが苦しいときは繰上返済を一時的にやめることで、毎月の返済額を大幅に減らすことが出来るのです。

また、最終的には、例えば10万円を10年で返済する(つまり毎月の返済額は1000円以下)ような状態になるので、残債を一括返済することで、返済額軽減型にも関わらず、期間短縮型で繰上返済をしたのと同じ時期に完済することになります。

繰上返済を毎月するのは面倒だと感じる方もいるでしょう。また、実際に面倒な金融機関もあるでしょう。その場合は、年に1回程度の繰上返済でも大差ありません。年間の返済額が、期間短縮型で繰上返済したときと同じ額になるように繰上返済をすればよいのです。

|

|

|

|