|

|

| 長く借りる 住宅ローンの常識を疑おう:1 |

さて、ここからが本題です。

同じ金額を借り入れる場合、借入期間が短い方がお得なことは、ご理解頂けていると思います。

このため、なるべく短く借りようとする人が多くいますし、そう勧める人も多くいます。

では、本当になるべく短く借りる方が良いのでしょうか?

私の答えは、「ノー」です。反対に、なるべく長く借りた方が良いと考えています。年齢が許すなら35年で借りましょう。完済時の年齢は金融機関によって制限がありますが、あなたの定年退職の年齢に合わせる必要はありません。

理由は何か。それは、長く借りた方が、月々の返済額を減らせるので、何かあったとき(収入が減ったときや支出が増えたとき)のリスクを少なくすることができるからです。

「でも、長く借りたら損じゃないか」と思われる方も多いでしょう。また、「定年退職後もローンが残るのは不安だ」と感じる方も多いと思います。

しかし、ここで「繰上返済」を「継続的に行う」という方法を使います。35年で借りても、35年かけて返すのではなく、完済目標を設定して、目標に向けて繰上返済をするのです。

毎月繰上返済をして、毎月の返済額を短く借りたときと同じにすることで、結果的には「短く借りたときと総返済額を同じに出来る」のです。繰上返済は、まとまった額で、という概念を捨てましょう。少額でも良いのです。

この方法のメリットは何か。

それは、支払いが苦しいときは、繰上返済を一時的にやめることで、毎月の返済額を減らすことが出来るのです。

今の収入が確実に続くのなら、リスクなど考える必要は無いのかもしれません。

しかし、あなたは、重い病気になって、しばらく会社を休まなければならないかもしれません。不景気で収入が落ち込むかもしれません。リストラに遭ってしまうかもしれません。収入が減らないまでも、お子様の成長に伴い、支出が一時的に大きく増えるかもしれません。

このようなとき、もし、始めから短い期間で組んでしまったら、返済額を減らすことは出来ません。

ですが、長く借りて月々の約定返済額(返済しなければならない額)を減らしておけば、繰上返済は義務ではありませんから、いつでも止めることができ、苦しい時は約定返済額だけを返済すればよいのです。

しかも、繰上返済を返済額軽減型で行うことで、この「毎月返済しなければならない額」をさらに小さくすることが出来ます。

「返済額軽減型では、35年かかるじゃないか。」と思う方も多いでしょう。しかし、返済額軽減型でも、最終的には期間を短くできるのです。(これについては後述します。)

具体例(2000万円、3.0%全期間固定金利、元利均等返済)

| 借入期間 |

20年 |

35年 |

35年 |

| 繰上返済 |

なし |

なし |

あり |

毎月約定返済額:A

(返済しなければならない額) |

110,920円 |

76,970円 |

76,970円※ |

毎月繰上返済額:B

(任意で返済する額) |

0円 |

0円 |

33,950円※ |

| 毎月返済額計:A+B |

110,920円 |

76,970円 |

110,920円※

(20年と同じにする) |

| 総返済額 |

2,662万円 |

3,233万円 |

2,662万円

(20年と同じになる) |

※繰上返済を返済額軽減型でする場合、Aは徐々に減るので、Bを徐々に増やし、A+Bを一定にする。

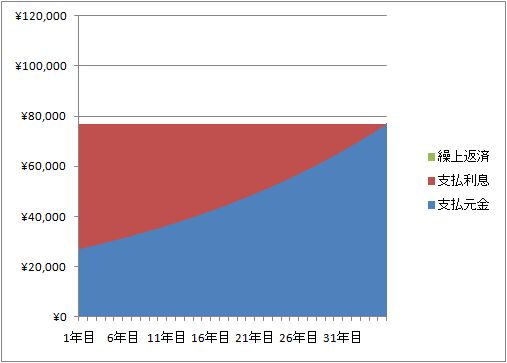

(2000万円、3.0%全期間固定金利、元利均等返済、35年、繰上返済なし)

毎月の約定返済額:76,970円、総返済額:3,233万円

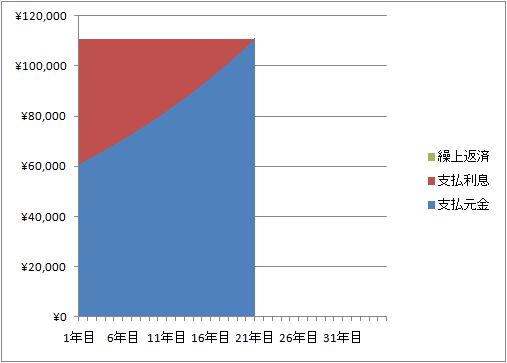

(2000万円、3.0%全期間固定金利、元利均等返済、20年、繰上返済なし)

毎月の約定返済額:110,920円、総返済額:2,662万円

総返済額は減るが、毎月の約定返済額が増えてしまい、リスクが大きくなってしまう。

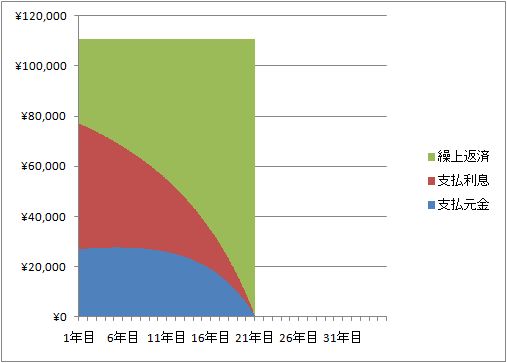

(2000万円、3.0%全期間固定金利、元利均等返済、35年、繰上返済あり(20年返済と同額に))

毎月の約定返済額:76,970円→761円、総返済額:2,662万円

総返済額も完済期日も20年で組んだときと同じだが、毎月の約定返済額は35年で組んだときと同額から徐々に減っていき、リスク回避の効果が大きい。

繰上返済を止めると、その時点での約定返済額で35年目まで返済することになる。

もちろん、「繰上返済を毎月するのは面倒だ」と感じる方もいるでしょう。また、実際に面倒な金融機関もあるでしょう。また、少額の繰上返済が出来ない金融機関もあるでしょう。

その場合は、年に1回程度の繰上返済でも大差ありません。年間の返済額が、短く借りたときと同じ額になるように繰上返済をすればよいのです。

|

|

|

|