|

|

| 返済方法:元利均等返済と元金均等返済 |

返済方法には、「元利均等返済」と「元金均等返済」があります。

毎月の返済額は元金と利息に分けられます。元利均等返済とは、元金と利息の合計額が毎月一定になるように返済する方法です。毎月の返済額は一定ですが、内訳は、利息の割合が徐々に減っていき、元金の割合が徐々に増えていきます。一方、元金均等返済は、元金を毎月一定のペースで返済していく方法で、毎月の利息が減る分だけ毎月の返済額も減っていきます。

利息は残債×金利÷12となり、残債が同じ場合、利息額はどちらの返済方法でも変わりませんが、元金の返済額は元利均等返済と元金均等返済で異なります。

初回の返済額を比べると、残債=借入額なので、両者の利息は同じ額ですが、元金の返済額は元金均等返済の方が大きくなります。このため、初回返済額は元金均等返済の方が大きくなります。

しかし、元金均等返済の方が元金の返済ペースが速い(=残債の減りが速い)ので、利息の減りも速く、毎月の返済額は途中で元金均等返済の方が小さくなります。また、最終的な返済総額も、元金均等返済の方が小さくなります。

金利、借入期間が同じ場合

| |

元利均等返済 |

元金均等返済 |

| 毎月返済額 |

変わらない |

当初は大きいが最終的には小さくなる |

| 返済元本 |

当初は小さいが最終的には大きくなる

返済ペースは遅い |

変わらない

返済ペースは速い |

| 総返済額 |

大きい |

小さい |

※上記は繰上返済をしない場合。

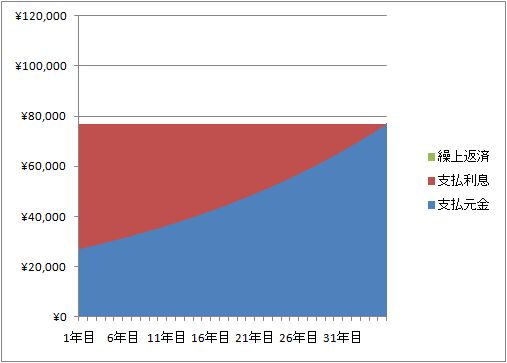

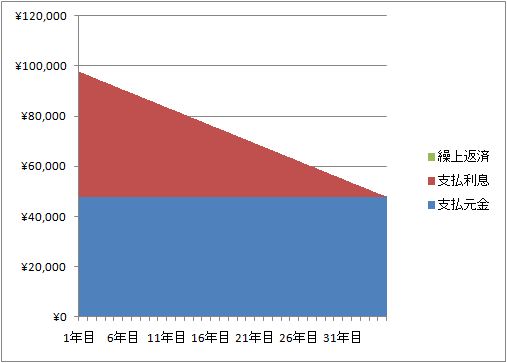

具体例(2000万円、3.0%全期間固定金利、35年返済)

| |

元利均等返済 |

元金均等返済 |

| 初回返済額 |

76,970円 |

97,619円 |

| うち元金 |

26,970円 |

47,619円 |

| うち利息 |

50,000円

(元金均等返済と同じ) |

50,000円

(元利均等返済と同じ) |

| 最終回返済額 |

76,970円

(初回と同じ) |

47,738円 |

| うち元本 |

76,778円 |

47,619円

(初回と同じ) |

| うち利息 |

192円 |

119円 |

| 総返済額 |

3,233万円 |

3,053万円 |

※上記は繰上返済をしない場合。

(2000万円、3.0%全期間固定金利、35年、元利均等返済)

(2000万円、3.0%全期間固定金利、35年、元金均等返済)

|

|

|

|