|

|

| 繰上返済:期間短縮型と返済額軽減型 |

住宅ローンは、月々の決まった返済以外に、一部を任意に返済することが出来ます。これを「繰上返済」と言います。

毎月の利息は、毎月の返済額の中で精算されているので、繰上返済は、全て元金部分の返済に充当されます。このため、繰上返済した元金にかかる利息分をカットできることになります。

(※毎月の返済日以外でも繰上返済できる金融機関もあり、その場合には「経過利息」という利息精算が発生することがありますが、ここではその説明は省略します。なお、経過利息の支払いは損をするわけではありません。)

繰上返済の方法には、「期間短縮型」と「返済額軽減型」の2種類あります。

期間短縮型は、毎月の返済額は変更せずに、完済期日を前倒しする方法です。

返済額圧縮型は、完済期日は変更せずに、毎月の返済額を減らす方法です。

繰上返済を1回だけ行う場合、期間短縮型で行った方が総返済額を小さく(=利息軽減効果を大きく)できます。

| |

期間短縮型 |

返済額軽減型 |

| 毎月返済額 |

変わらない |

小さくなる |

| 返済期間 |

短くなる |

変わらない |

| 総返済額 |

より小さくなる |

小さくなる |

※上記は繰上返済を1回だけ行った場合。

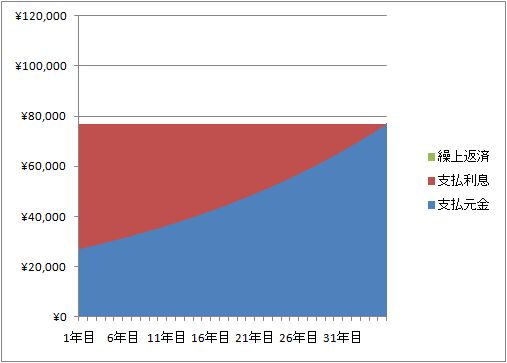

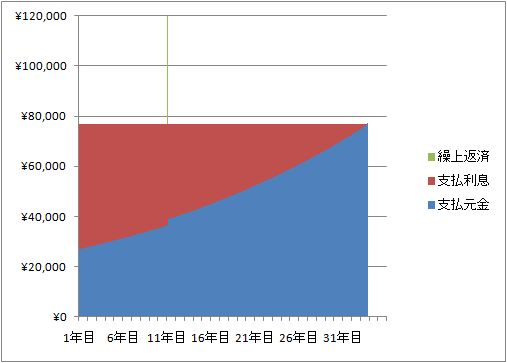

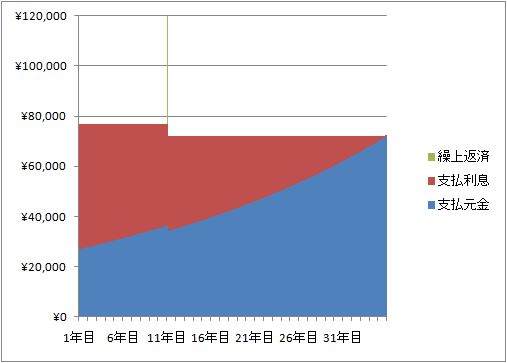

具体例(2000万円、3.0%全期間固定金利、35年、元利均等返済、10年後に100万円繰上返済)

| |

(繰上返済なし) |

期間短縮型 |

返済額軽減型 |

| 当初返済額 |

76,970円 |

76,970円 |

76,970円 |

| 繰上後返済額 |

76,970円 |

76,970円

(変わらない) |

72,217円

(小さくなる) |

| 返済期間 |

35年 |

32年10ヶ月

(短くなる) |

35年

(変わらない) |

| 総返済額 |

3,233万円 |

3,127万円 |

3,191万円 |

| 利息軽減効果 |

− |

106万円 |

42万円 |

※上記は繰上返済を1回だけ行った場合。

(2000万円、3.0%全期間固定金利、35年、元利均等返済、繰上返済なし)

(2000万円、3.0%全期間固定金利、35年、元利均等返済、10年後に100万円を期間短縮型で繰上返済)

繰上返済で期間が短縮される。毎月の返済額は変わらない。

(2000万円、3.0%全期間固定金利、35年、元利均等返済、10年後に100万円を返済額軽減型で繰上返済)

繰上返済で毎月の返済額が小さくなる。完済期日は変わらない。

|

|

|

|